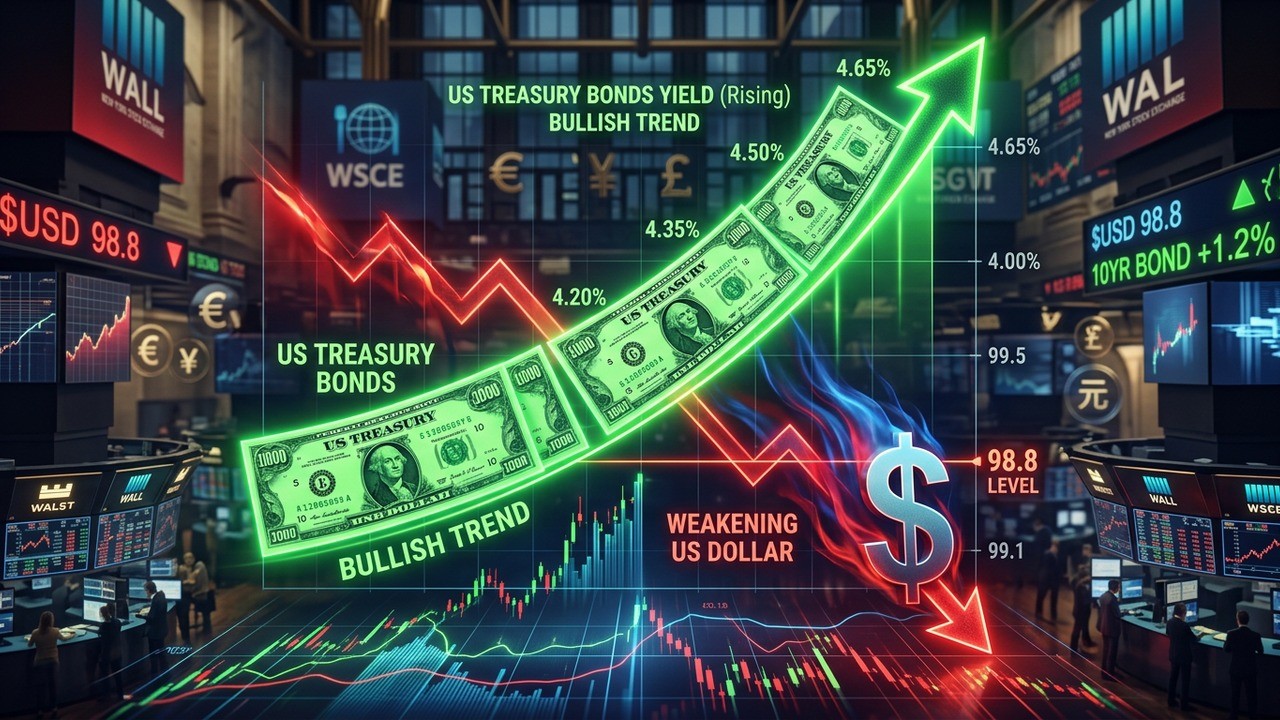

Imaginez un instant : pendant que les investisseurs se ruaient traditionnellement vers le dollar comme valeur sûre, voilà que les bons du Trésor américain s’envolent et que l’indice du dollar chute brutalement à 98,8. Ce mouvement inattendu, observé ce 29 mai 2026, révèle un changement profond dans le sentiment des marchés mondiaux. Entre recherche de sécurité et réévaluation des politiques monétaires, les acteurs financiers semblent opérer une rotation stratégique majeure.

Ce phénomène n’est pas anodin. Il reflète à la fois les anticipations sur l’inflation, les décisions futures de la Réserve fédérale et une demande accrue pour les actifs jugés plus stables à long terme. Dans un contexte économique où la croissance montre des signes de ralentissement, ce rallye des obligations et cette faiblesse du billet vert méritent une analyse approfondie.

Un Retournement Majeur sur les Marchés Financiers

Les données récentes issues des plateformes de suivi montrent clairement une hausse soutenue des prix des bons du Trésor américain. Simultanément, l’indice DXY, qui mesure la force du dollar face à un panier de devises majeures, a touché un point bas intraday à 98,8. Ce niveau, bien en dessous du seuil symbolique des 100, marque un affaiblissement notable de la monnaie américaine.

Pour rappel, le DXY utilise 100 comme valeur de référence depuis sa création en 1973. Descendre sous ce seuil indique que le dollar perd du terrain face à l’euro, au yen, à la livre sterling et aux autres devises composant l’indice. Cette évolution n’est pas seulement technique : elle traduit un véritable rééquilibrage des flux de capitaux à l’échelle internationale.

Pourquoi les Bons du Trésor Attirent-ils les Investisseurs ?

Les obligations d’État américaines restent parmi les actifs les plus sûrs au monde. Lorsque l’incertitude grandit – qu’elle soit géopolitique, économique ou liée à l’inflation –, les investisseurs institutionnels et les fonds souverains se tournent massivement vers ces titres. La hausse des prix des bons entraîne mécaniquement une baisse des rendements, renforçant leur attractivité pour ceux qui cherchent à préserver leur capital sur le long terme.

Après une période où les rendements du 10 ans avaient grimpé vers les 4,75 %, nous assistons aujourd’hui à un reflux. Cette détente sur les taux longs suggère que le marché anticipe soit une croissance plus modérée, soit une possible inflexion de la politique monétaire de la Fed. Les investisseurs parient visiblement sur un environnement où la durée (la sensibilité aux variations de taux) redevient attractive.

Point clé : Quand les prix des obligations montent, les rendements baissent. Cette relation inverse reste l’un des fondamentaux les mieux compris des marchés obligataires.

Le Dollar sous Pression : Analyse des Facteurs Macroéconomiques

Le recul du DXY à 98,8 s’explique par plusieurs éléments convergents. D’abord, les anticipations sur les taux d’intérêt. Si la Fed maintient une posture restrictive plus longtemps que prévu, mais que les données économiques montrent des signes de faiblesse, les investisseurs ajustent leurs positions. Ensuite, la rotation vers d’autres devises : euro et yen bénéficient d’un regain d’intérêt dans ce contexte.

Historiquement, un dollar fort soutenait les rendements élevés des Treasuries en attirant les capitaux étrangers. Aujourd’hui, le scénario s’inverse. La baisse des rendements réduit l’attrait du dollar, créant un cercle qui renforce la dynamique actuelle. Ce mouvement reste toutefois à surveiller : un dollar trop faible pourrait à terme compliquer la tâche des autorités américaines en matière d’inflation importée.

La Fed au Centre des Débats

Les marchés scrutent avec attention les signaux envoyés par la Réserve fédérale. Entre une inflation qui reste tenace autour de 2,9 % selon certaines prévisions et une croissance qui pourrait ralentir, le comité de politique monétaire se trouve face à un dilemme classique. Faut-il prioriser la stabilité des prix ou soutenir l’activité économique ?

Plusieurs grandes banques ont repoussé leurs prévisions de première baisse de taux à septembre 2026. Cette prudence reflète la complexité de la situation. Pourtant, le mouvement observé sur les Treasuries suggère que les investisseurs parient sur une certaine flexibilité future de la Fed, ou du moins sur une pause prolongée qui permettrait aux obligations de performer.

« La stabilité des prix ne doit pas nuire à l’économie » – une récente déclaration d’un membre influent de la Fed résume bien l’équilibre délicat que les autorités tentent de maintenir.

Impact sur les Cryptomonnaies et les Actifs Risqués

Le lien entre le dollar et le bitcoin est bien connu des observateurs du marché crypto. Historiquement, un DXY faible coïncide souvent avec une performance positive des principales cryptomonnaies. Avec le recul actuel de l’indice dollar, les traders se demandent si un environnement plus favorable aux actifs risqués est en train de se dessiner.

Après plusieurs semaines marquées par la volatilité liée aux anticipations de taux, un dollar plus faible pourrait offrir un répit bienvenu. Cependant, il convient de rester prudent : les corrélations ne sont jamais parfaites et d’autres facteurs, comme la liquidité globale ou les flux institutionnels, jouent un rôle tout aussi important.

Pour Ethereum et le reste de l’écosystème, une détente sur les rendements obligataires réduit la pression concurrentielle des actifs traditionnels à revenu fixe. Les capitaux pourraient ainsi se réorienter vers des classes d’actifs offrant un potentiel de croissance plus élevé.

Contexte Historique et Comparaisons

Les périodes de hausse des rendements ont souvent coïncidé avec un renforcement du dollar. On se souvient notamment des cycles où le DXY est passé de niveaux proches de 90 à plus de 102, porté par l’attractivité des taux américains. Le mouvement inverse que nous observons aujourd’hui rappelle que les marchés évoluent par phases et que les dynamiques peuvent rapidement s’inverser.

En 2022-2023, la remontée agressive des taux par la Fed avait pesé sur les obligations mais soutenu le dollar. Le scénario 2026 semble plus nuancé : une Fed attentive à ne pas casser la croissance tout en combattant l’inflation résiduelle. Cette posture intermédiaire explique en grande partie les mouvements actuels sur les Treasuries et le DXY.

| Période | DXY | Rendement 10 ans | Tendance principale |

|---|---|---|---|

| Début 2025 | Autour de 105 | 4,2 % | Dollar fort |

| Mai 2026 | 98,8 | En baisse | Rotation vers duration |

Quelles Conséquences pour les Investisseurs Internationaux ?

Pour les investisseurs européens ou asiatiques, un dollar plus faible rend les actifs libellés en USD relativement moins chers. Cela peut stimuler les achats d’actions américaines ou de cryptomonnaies. Cependant, cela réduit également les rendements convertis en devise locale pour ceux qui détiennent déjà des Treasuries.

Les banques centrales des pays émergents observent également ce mouvement avec attention. Un dollar en baisse peut soulager la pression sur leurs propres devises et leur permettre de maintenir des politiques monétaires plus accommodantes.

Risques et Scénarios Alternatifs

Bien sûr, ce rallye des obligations n’est pas sans risque. Si l’inflation repart à la hausse de manière inattendue, les rendements pourraient remonter brutalement, provoquant des pertes en capital sur les positions obligataires longues. De même, un regain de tensions géopolitiques pourrait paradoxalement renforcer à nouveau le dollar comme valeur refuge ultime.

Les investisseurs avisés diversifient donc leurs approches : combinaison de duration modérée, exposition sélective aux actifs risqués, et maintien d’une part de liquidités. La vigilance reste de mise dans cet environnement où les signaux contradictoires abondent.

Perspectives pour la Fin d’Année 2026

À l’horizon des prochains mois, plusieurs scénarios se dessinent. Le plus consensuel parmi les analystes table sur une stabilisation du DXY autour de 98-100 et une poursuite modérée du rallye obligataire tant que les données économiques ne montrent pas de rebond significatif de l’inflation.

Pour les cryptomonnaies, ce contexte macro pourrait s’avérer porteur si la liquidité reste abondante et si la Fed évite tout durcissement supplémentaire. Bitcoin, en particulier, a souvent réagi positivement aux périodes de faiblesse du dollar.

Cependant, rien n’est jamais acquis sur les marchés. Les surprises géopolitiques, les chiffres d’emploi américains ou les décisions inattendues des grandes banques centrales pourraient rapidement modifier la donne.

Conseils Pratiques pour les Investisseurs Particuliers

Face à cette situation complexe, plusieurs stratégies méritent d’être considérées. Tout d’abord, réévaluer son allocation obligataire : les échéances intermédiaires (5 à 10 ans) offrent souvent un bon compromis entre rendement et sensibilité aux taux.

Ensuite, maintenir une exposition diversifiée aux actifs réels et aux cryptomonnaies, tout en gardant une réserve de liquidités pour profiter des opportunités. Enfin, suivre attentivement les indicateurs avancés : non-farm payrolls, indice des prix à la consommation, et discours des membres de la Fed.

- Surveiller quotidiennement le niveau du DXY

- Analyser l’évolution des rendements du 10 ans

- Diversifier géographiquement son portefeuille

- Rester discipliné face à la volatilité

Ce mouvement actuel sur les bons du Trésor et le dollar n’est probablement que le début d’un chapitre plus large dans l’histoire des marchés financiers de 2026. Les investisseurs qui comprendront les forces sous-jacentes à ce rééquilibrage seront mieux armés pour naviguer dans cet environnement changeant.

La baisse du dollar à 98,8 et le rallye des Treasuries illustrent parfaitement comment les grands équilibres macroéconomiques influencent tous les actifs, des obligations traditionnelles jusqu’aux cryptomonnaies les plus innovantes. Restez attentifs : les prochaines semaines pourraient réserver encore bien des surprises.

Dans un monde où l’incertitude devient la nouvelle norme, la capacité à interpréter correctement ces signaux reste l’une des compétences les plus précieuses pour tout investisseur sérieux. Le jeu continue, et chaque donnée macroéconomique pourrait faire pencher la balance d’un côté ou de l’autre.