Imaginez des milliards de dollars qui arrivent chaque semaine sur le marché des cryptomonnaies, non pas via des traders isolés sur des exchanges décentralisés, mais à travers une machine financière sophistiquée venue de Wall Street. C’est exactement ce qui se passe depuis l’arrivée des ETFs spot sur Bitcoin et Ethereum. Ces produits financiers ont révolutionné l’accès aux cryptos pour les investisseurs traditionnels, mais leur fonctionnement reste un mystère pour beaucoup.

Le fonctionnement fascinant des ETFs spot crypto

Les ETFs spot crypto ont rapidement pris une place centrale dans l’écosystème. Ils ne se contentent pas de suivre le prix des cryptomonnaies : ils détiennent réellement les actifs sous-jacents dans des coffres-forts institutionnels. Cette particularité change tout et explique pourquoi leurs flux quotidiens sont scrutés avec autant d’attention par les analystes du monde entier.

Contrairement aux produits dérivés ou aux trusts fermés du passé, ces ETFs créent un lien direct et presque instantané entre la demande des investisseurs et l’achat ou la vente réelle de Bitcoin et d’Ether sur le marché spot. C’est cette mécanique précise que nous allons décortiquer en détail.

Qu’est-ce qu’un ETF spot crypto exactement ?

Un ETF spot est un fonds négocié en bourse qui détient physiquement la cryptomonnaie correspondante. Chaque part de l’ETF représente une fraction proportionnelle des coins stockés en custody. Lorsqu’un investisseur achète une part sur le marché boursier traditionnel, il obtient indirectement une exposition au prix du Bitcoin ou de l’Ether sans jamais avoir à gérer une clé privée ou un wallet.

Cette simplicité apparente cache une ingénierie financière remarquable. Le fonds doit maintenir en permanence une correspondance étroite entre le prix de ses parts et la valeur réelle des actifs détenus. C’est là que le mécanisme de création et de rachat entre en jeu, véritable cœur battant de ces produits.

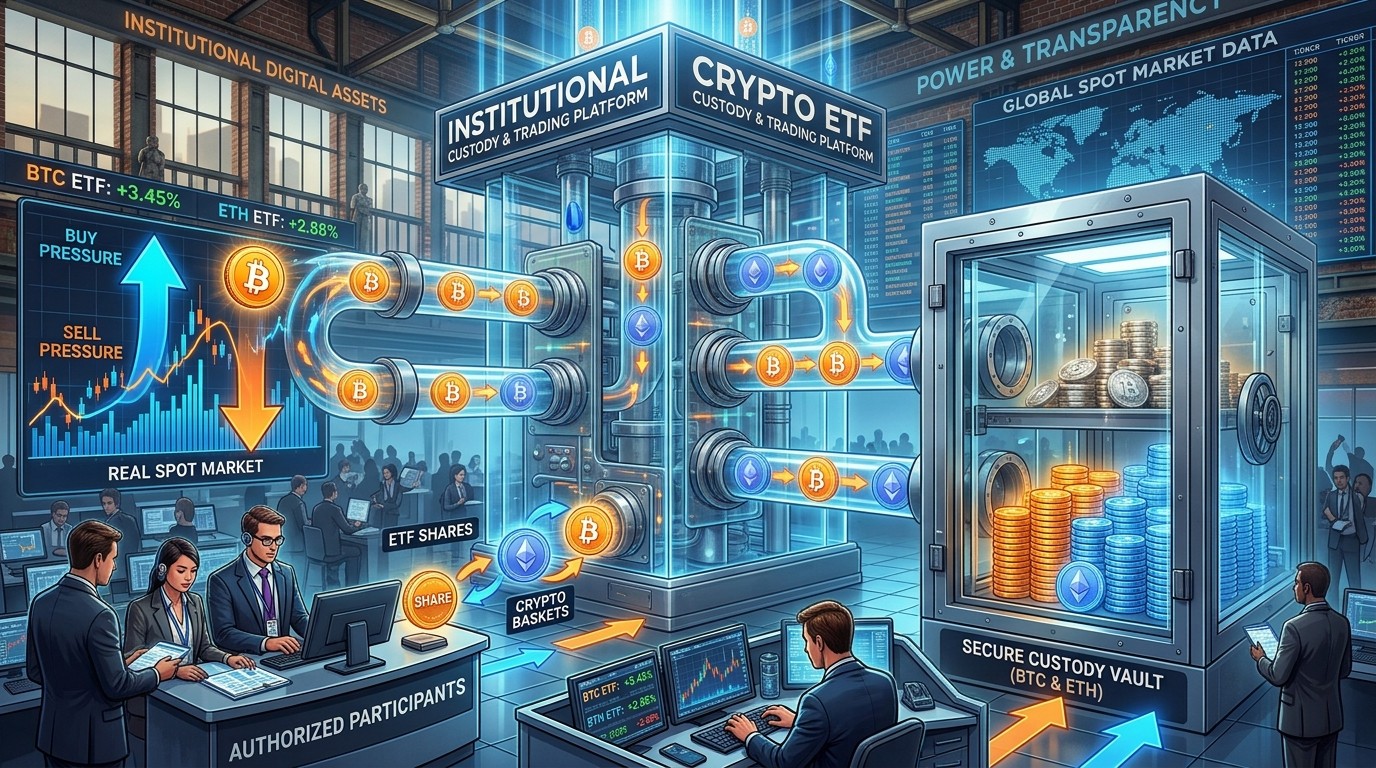

Les participants autorisés : les acteurs invisibles

Derrière chaque mouvement significatif se trouvent les « Authorized Participants » ou APs. Ces grandes institutions financières, souvent des banques d’investissement ou des market makers, ont signé des accords spéciaux avec les émetteurs des ETFs. Ils sont les seuls habilités à créer ou détruire des parts en grande quantité.

Les APs fonctionnent comme des arbitrageurs professionnels. Leur rôle consiste à exploiter les écarts, même minimes, entre le prix de marché de l’ETF et sa valeur liquidative (NAV). Cette activité, motivée par le profit, assure en permanence que le prix reste collé à la réalité des actifs sous-jacents.

Grâce à eux, le marché de détail peut acheter et vendre librement des parts pendant les heures d’ouverture des bourses traditionnelles, sans que le fonds lui-même intervienne à chaque transaction. Seuls les déséquilibres nets déclenchent les créations ou les rachats.

Le cycle de création : quand la demande explose

Quand la demande pour l’ETF augmente et que son prix de marché dépasse légèrement sa valeur liquidative, les APs entrent en action. Ils achètent la quantité équivalente de cryptomonnaie sur le marché spot, la livrent au fonds (ou fournissent du cash selon le modèle), et reçoivent en échange de nouvelles parts créées à la NAV.

Ces nouvelles parts sont ensuite vendues sur le marché boursier au prix supérieur, permettant à l’AP de réaliser un petit profit tout en faisant disparaître la prime. Ce processus injecte simultanément de nouvelles cryptos dans les réserves du fonds, augmentant son offre de parts et satisfaisant la demande des investisseurs.

Chaque création nette correspond donc à un achat réel de Bitcoin ou d’Ether sur le marché. C’est pourquoi les flux entrants se traduisent par une pression d’achat concrète qui peut faire monter les prix.

Le processus de rachat : quand les sorties s’accélèrent

Le mécanisme inverse est tout aussi crucial. Lorsque l’ETF se négocie en dessous de sa NAV, les APs achètent les parts bon marché sur le marché secondaire, les rendent au fonds, et reçoivent en échange les cryptos correspondantes (ou du cash). Ils vendent ensuite ces coins sur le marché spot, empochant la différence.

Cette opération réduit le nombre de parts en circulation et retire des cryptos des réserves du fonds. Les sorties nettes significatives entraînent donc des ventes réelles sur le marché, exerçant une pression baissière potentielle.

« Chaque dollar de flux net dans un ETF spot correspond approximativement à un dollar de cryptomonnaie acheté ou vendu sur le marché réel. »

Cette équivalence directe est ce qui rend les données de flux si puissantes. Contrairement à de simples sondages de sentiment, elles mesurent des transactions concrètes exécutées par des acteurs institutionnels.

Modèle in-kind versus modèle cash : une différence cruciale

Deux approches existent pour ces échanges entre APs et fonds. Dans le modèle in-kind, les cryptomonnaies sont échangées directement contre des parts. Le fonds ne réalise aucune transaction sur le marché ; il se contente de swapper ses actifs.

Dans le modèle cash, les APs fournissent ou reçoivent des dollars, et le fonds lui-même doit acheter ou vendre les cryptos. Les premiers ETFs spot américains ont commencé avec le modèle cash pour des raisons réglementaires, avant d’évoluer progressivement vers l’in-kind.

Le modèle in-kind offre des avantages fiscaux importants car il permet d’éviter la réalisation de plus-values lors des rachats. Il est aussi mécaniquement plus propre et réduit les coûts de transaction pour le fonds.

Pourquoi les flux font-ils réellement bouger les prix ?

La force des ETFs spot réside dans cette transformation : la demande des investisseurs traditionnels, souvent situés loin du monde crypto, se convertit en ordres d’achat ou de vente exécutés sur les exchanges et les desks OTC. Ce n’est plus de la spéculation papier, mais une demande réelle sur l’actif sous-jacent.

Quand plusieurs milliards entrent sur une période courte, les APs doivent accumuler d’importantes quantités de coins. Cette pression d’achat peut amplifier les hausses de marché. À l’inverse, des sorties massives forcent des ventes qui pèsent sur les cours.

Cette dynamique explique pourquoi les observateurs suivent religieusement les chiffres quotidiens publiés par les émetteurs. Ils constituent l’un des indicateurs les plus fiables de la demande institutionnelle réelle.

L’arbitrage qui maintient la précision du tracking

L’arbitrage permanent réalisé par les APs garantit que le prix de l’ETF reste extrêmement proche de la valeur de ses actifs. Même des écarts de quelques centièmes de pourcent sont rapidement exploités et corrigés.

Cependant, des divergences temporaires peuvent apparaître, particulièrement aux ouvertures de marché après des mouvements nocturnes sur les cryptos, ou pendant les périodes de forte volatilité. Ces petits écarts sont normaux et font partie du jeu.

En revanche, des primes ou des décotes persistantes sur plusieurs jours signalent généralement un stress dans le mécanisme ou des contraintes opérationnelles chez les APs. Ces situations rares méritent une attention particulière.

L’histoire mouvementée vers l’approbation

Le chemin vers ces ETFs n’a pas été facile. Des premières demandes déposées il y a plus de dix ans jusqu’aux approbations finales, les régulateurs ont longtemps exprimé des réserves sur les risques de manipulation et la maturité des marchés sous-jacents.

Les produits alternatifs comme les ETFs futures ou les trusts fermés ont servi de banc d’essai, révélant leurs propres faiblesses : coûts de roll élevés pour les uns, décotes importantes pour les autres. Ces expériences ont finalement aidé à construire le dossier en faveur des spot ETFs.

L’arrivée simultanée de plusieurs émetteurs a créé une concurrence saine qui a rapidement fait baisser les frais de gestion, rendant ces produits accessibles à un plus large public.

Les coûts réels pour les investisseurs

Comme tout produit financier, les ETFs spot ont leur propre structure de coûts. Les frais de gestion, bien que très bas comparés à beaucoup d’autres fonds, sont prélevés quotidiennement et impactent le tracking sur le long terme.

Il faut également considérer les spreads à l’achat et à la vente, les éventuelles primes ou décotes temporaires, et le fait que la NAV est calculée une fois par jour. Pour les traders tactiques, ces éléments peuvent avoir une importance non négligeable.

Par ailleurs, la plupart de ces ETFs ne permettent pas le staking, privant les investisseurs des rendements potentiels offerts par le réseau. C’est le prix de la simplicité et de la régulation.

Lecture professionnelle des données de flux

Interpréter correctement les flux demande de la nuance. Une journée isolée ne signifie pas grand-chose. Ce sont les tendances sur plusieurs semaines qui révèlent les véritables mouvements de capitaux.

Il est important de distinguer les flux des variations d’actifs sous gestion, ces dernières étant fortement influencées par l’évolution des prix eux-mêmes. Un marché haussier peut faire croître l’AUM même avec des sorties nettes.

Les traders expérimentés regardent aussi la répartition entre les différents émetteurs, la corrélation avec les données on-chain des adresses de custody, et le contexte plus large des marchés futures et du funding rate.

| Indicateur | Signification | Impact typique |

|---|---|---|

| Flux entrants soutenus | Demande institutionnelle forte | Soutien haussier |

| Flux sortants massifs | Désallocation ou délevieraging | Pression baissière |

| Écart prime/décote persistant | Stress dans l’arbitrage | Signal d’alerte |

Les bases traders, qui utilisent les ETFs pour exploiter les écarts entre spot et futures, ajoutent une couche supplémentaire de complexité. Leurs mouvements peuvent amplifier les flux sans refléter nécessairement un changement de conviction sur la direction du marché.

La transparence exceptionnelle des custody

Une des grandes forces de ces ETFs réside dans leur transparence. Les adresses des wallets de custody sont publiques et suivies en temps réel par la communauté on-chain. Chaque jour, les émetteurs publient leurs holdings exacts, permettant une vérification indépendante.

Cette rencontre entre la finance traditionnelle et la transparence radicale de la blockchain crée un niveau de visibilité inédit pour des véhicules d’investissement institutionnels.

Perspectives d’évolution et innovations futures

Le paysage continue d’évoluer rapidement. L’adoption progressive du modèle in-kind, l’arrivée de versions avec staking, et le développement d’options sur les ETFs eux-mêmes enrichissent l’écosystème.

Chaque nouvelle fonctionnalité modifie légèrement l’interprétation des flux et attire potentiellement de nouvelles catégories d’investisseurs. Les produits sur d’autres cryptomonnaies suivront probablement le même chemin une fois les cadres réglementaires clarifiés.

Cette architecture de création/rachat n’est pas une invention crypto mais une technologie éprouvée depuis des décennies sur les marchés traditionnels. Son adaptation réussie aux cryptomonnaies témoigne de la maturité croissante de cet univers.

Avantages et limites pour les différents profils d’investisseurs

Pour l’investisseur particulier souhaitant une exposition simple et réglementée, les ETFs spot représentent une avancée majeure. Plus besoin de comprendre les subtilités des wallets ou des exchanges : un simple compte-titres suffit.

Les institutionnels apprécient la liquidité, la régulation et la possibilité d’allouer des capitaux importants sans perturber directement le marché grâce à la discrétion des APs.

Cependant, les puristes de la crypto regretteront l’absence de self-custody, l’impossibilité d’utiliser les actifs on-chain, et le fait que les clés privées restent entre les mains de tiers. Chaque choix comporte ses compromis.

En conclusion, les ETFs spot crypto ont introduit une nouvelle ère où les flux de capitaux traditionnels rencontrent directement l’économie on-chain. Comprendre leur mécanique n’est pas seulement utile pour anticiper les mouvements de prix : c’est essentiel pour appréhender la structure même du marché moderne des cryptomonnaies.

Que vous soyez un investisseur occasionnel ou un analyste chevronné, suivre cette machine en action offre une perspective unique sur les forces qui façonnent désormais les cours du Bitcoin et de l’Ether. Les flux ne mentent pas : ils révèlent où l’argent institutionnel place réellement ses paris, jour après jour.

Le mécanisme continue de se perfectionner, mais ses fondations solides – arbitrage, transparence et lien direct avec le spot – devraient lui permettre de rester un pilier central de l’écosystème pour les années à venir. La révolution silencieuse des ETFs spot ne fait que commencer.

Pour aller plus loin, observez attentivement les publications quotidiennes des holdings et des flux. Ces données brutes, combinées à une bonne compréhension du mécanisme sous-jacent, constituent probablement l’outil d’analyse le plus puissant dont dispose aujourd’hui l’investisseur crypto averti.