Imaginez un travailleur sénégalais vivant à Paris qui envoie chaque mois une partie de son salaire à sa famille restée au pays. Traditionnellement, cet argent met plusieurs jours à arriver, avec des frais élevés et des taux de change peu avantageux. Aujourd’hui, une nouvelle alliance pourrait bien transformer cette réalité quotidienne pour des millions de personnes à travers l’Afrique et l’Asie.

Une alliance stratégique qui redéfinit les flux financiers internationaux

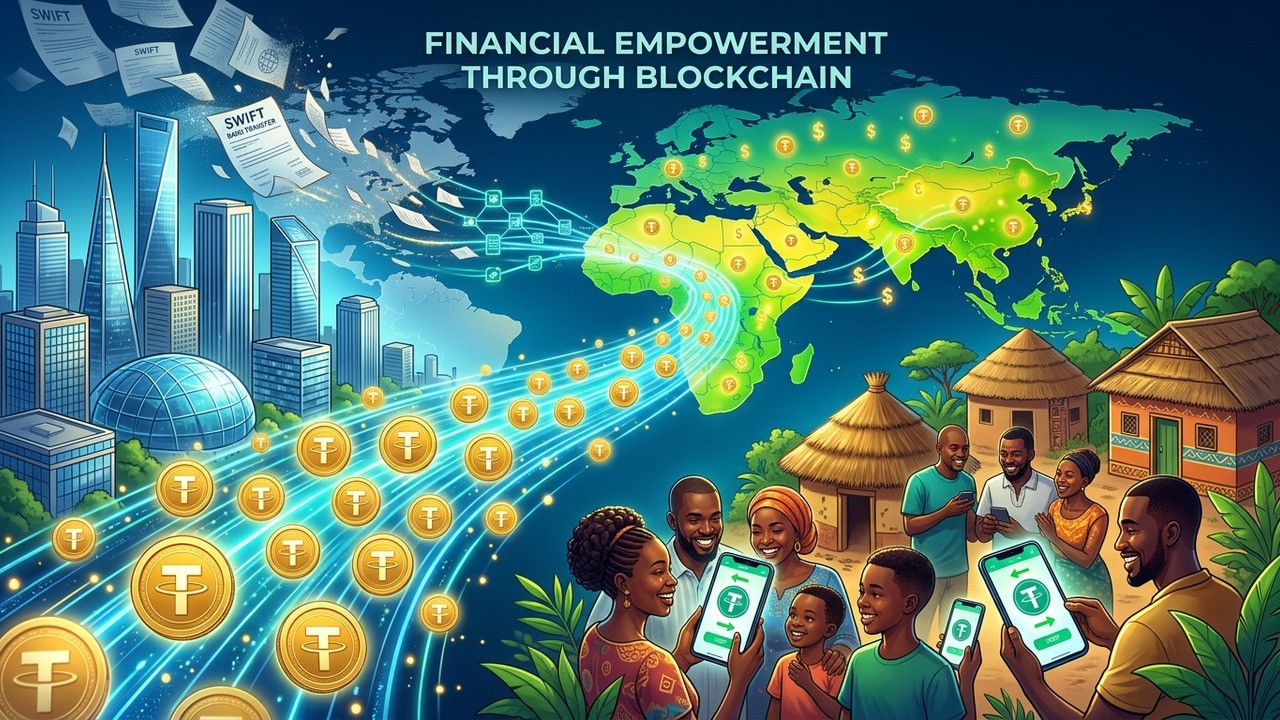

Tether, le géant derrière le stablecoin USDT, a décidé de miser sur LemFi, une plateforme de transferts d’argent transfrontaliers très active auprès des communautés africaines et asiatiques en Europe et en Amérique du Nord. Cet investissement, dont le montant reste confidentiel, vise à intégrer directement l’USDT comme couche de règlement au cœur des corridors de remittances les plus empruntés.

Cette initiative n’est pas anodine. Elle s’inscrit dans une volonté plus large de rendre les paiements internationaux aussi fluides et accessibles que les transactions locales. Fini les délais interminables et les coûts cachés : les stablecoins promettent vitesse, transparence et frais réduits.

Le contexte des remittances : un marché colossal aux enjeux humains

Les transferts d’argent des diasporas vers leurs pays d’origine représentent un flux financier massif. Selon diverses estimations internationales, ces remittances dépassent largement l’aide au développement dans de nombreux pays émergents. Pour l’Afrique subsaharienne ou certaines nations d’Asie du Sud-Est, ces fonds constituent souvent une véritable bouée de sauvetage économique.

Malheureusement, le système traditionnel via les banques et SWIFT reste lent et onéreux. Les frais peuvent atteindre 6 à 10 % du montant envoyé, sans compter les délais de plusieurs jours, voire une semaine. Pour des familles qui comptent sur ces sommes pour payer le loyer, l’école ou les soins médicaux, chaque jour compte.

Chiffre clé : Les coûts moyens des remittances vers l’Afrique restent parmi les plus élevés au monde, limitant l’impact réel de l’argent envoyé.

C’est précisément là que les technologies blockchain et les stablecoins comme l’USDT entrent en jeu. En remplaçant les rails bancaires traditionnels par des règlements instantanés sur blockchain, il devient possible de réduire drastiquement ces frictions.

LemFi : une plateforme au service des diasporas

LemFi s’est positionnée comme une solution innovante pour les communautés africaines et asiatiques vivant à l’étranger. Disponible au Royaume-Uni, aux États-Unis, au Canada et dans plusieurs pays européens, la plateforme propose des portefeuilles multicurrency, des conversions en temps réel et des décaissements rapides vers plus de 30 destinations.

Grâce à cette intégration avec Tether, LemFi pourra utiliser l’USDT en arrière-plan. Les utilisateurs continueront à envoyer et recevoir dans leur monnaie locale – naira nigérian, shilling kényan, roupie ou franc CFA – sans nécessairement interagir directement avec la crypto. Cette approche hybride rend la technologie accessible au plus grand nombre.

Le modèle est séduisant : rapidité des blockchains combinée à une interface simple et conforme aux réglementations KYC. C’est une porte d’entrée idéale pour démocratiser l’usage des stablecoins dans des contextes concrets de la vie quotidienne.

Pourquoi Tether mise-t-il sur les marchés émergents ?

Tether n’en est pas à son premier investissement dans l’infrastructure de paiements. La société, qui gère un écosystème USDT dépassant les 180 milliards de dollars de capitalisation, cherche activement à étendre l’utilité réelle de son stablecoin au-delà des échanges spéculatifs sur les plateformes de trading.

En s’attaquant aux remittances, Tether cible un cas d’usage à fort volume et à impact social direct. Paolo Ardoino, son CEO, a souvent insisté sur la mission d’inclusion financière dans les régions sous-bancarisées. Ces partenariats visent à créer un écosystème robuste capable de résister aux éventuelles disruptions des systèmes financiers traditionnels.

De tels accords soulignent l’engagement de Tether à faire progresser l’inclusion financière et l’autonomisation économique dans les régions mal desservies.

Cette vision s’accompagne d’une stratégie plus large : réinvestir une partie des profits massifs générés par USDT dans des infrastructures réelles – paiements, télécoms, et même secteurs connexes. L’objectif est de bâtir un réseau résilient où les stablecoins deviennent le standard de règlement.

Les avantages concrets des règlements en USDT

Les retours d’expérience sur d’autres déploiements de paiements en stablecoin sont éloquents. Les délais de règlement passent de plusieurs jours à moins d’une minute. Les coûts peuvent être réduits de près de 45 % dans certains cas. Pour les petites sommes fréquentes envoyées par les migrants, l’économie réalisée est significative.

- Transferts quasi-instantanés 24h/24 et 7j/7

- Frais considérablement plus bas

- Transparence accrue grâce à la blockchain

- Moins de risques de transferts échoués

- Meilleure traçabilité pour les familles bénéficiaires

Ces améliorations ne sont pas que techniques. Elles ont un impact humain direct : une mère au Nigeria peut recevoir l’argent pour les médicaments de son enfant le jour même plutôt que d’attendre une semaine.

Défis et perspectives d’avenir

Bien sûr, l’adoption n’est pas sans obstacles. La volatilité, même limitée pour un stablecoin, la réglementation variable selon les pays, et la nécessité d’éducation financière restent des points d’attention. Cependant, en masquant la complexité technique derrière une interface utilisateur familière, LemFi et Tether espèrent surmonter ces barrières.

À plus long terme, cette intégration pourrait inspirer d’autres acteurs. Les banques traditionnelles elles-mêmes commencent à explorer les stablecoins pour rester compétitives. Nous pourrions assister à une hybridation progressive des systèmes financiers classiques et décentralisés.

| Critère | SWIFT traditionnel | USDT via LemFi |

|---|---|---|

| Temps de transfert | 2-5 jours | Quelques secondes |

| Coûts moyens | 5-10% | Significativement réduits |

| Disponibilité | Heures bancaires | 24/7 |

Ce tableau illustre simplement pourquoi tant d’observateurs voient dans les stablecoins une révolution pour les paiements transfrontaliers.

Impact sur l’inclusion financière en Afrique et en Asie

En Afrique, où la pénétration bancaire reste faible dans de nombreuses zones rurales, le mobile money a déjà accompli des miracles. L’ajout d’une couche stablecoin pourrait amplifier ce mouvement. Les commerçants locaux pourraient accepter des paiements en USDT convertis instantanément, créant de nouveaux circuits économiques.

En Asie, des pays comme les Philippines ou le Vietnam, grands bénéficiaires de remittances, pourraient voir leurs économies locales renforcées par des flux plus efficaces. Les femmes, souvent en première ligne de la gestion familiale, gagneraient en autonomie grâce à un accès plus rapide et fiable aux fonds.

La vision à long terme de Tether

Au-delà de ce partenariat spécifique, Tether semble construire patiemment un empire d’infrastructures autour de l’USDT. Avec des profits annuels substantiels, l’entreprise réinvestit dans des projets qui augmentent l’utilité réelle du token. Paiements, finance décentralisée, et même des secteurs plus traditionnels sont dans le viseur.

Cette stratégie rappelle celle des grandes entreprises technologiques qui utilisent leur trésor de guerre pour dominer les écosystèmes de demain. Dans un monde où la confiance dans certaines institutions financières traditionnelles vacille, les alternatives décentralisées gagnent du terrain.

Pour les diasporas, c’est une opportunité historique de reprendre le contrôle sur la manière dont leur argent voyage. Moins de intermédiaires, plus de transparence, et des coûts réduits signifient plus d’argent qui arrive réellement dans les poches des familles.

Ce que cela change pour l’utilisateur lambda

Prenons l’exemple concret d’un ingénieur indien à Toronto. Au lieu d’utiliser une banque traditionnelle avec des frais élevés et un délai de trois jours, il peut désormais via LemFi envoyer des fonds qui arrivent presque instantanément. Sa famille à Mumbai reçoit l’équivalent en roupies sans se soucier des fluctuations du change.

De même, une aide-soignante nigériane à Londres peut soutenir son entreprise familiale à Lagos avec des transferts fréquents et peu coûteux. Ces petits gestes, multipliés par des millions d’utilisateurs, peuvent avoir un impact macroéconomique majeur.

Les enjeux réglementaires et la sécurité

Toute innovation dans la finance doit naviguer entre innovation et conformité. LemFi met en avant son respect des procédures KYC et AML, éléments cruciaux pour gagner la confiance des régulateurs et des utilisateurs. Tether, de son côté, a renforcé ses efforts de transparence ces dernières années.

Cette approche équilibrée sera déterminante pour une adoption massive. Les gouvernements africains et asiatiques, conscients du potentiel économique des remittances, observent attentivement ces évolutions.

Vers une nouvelle ère des paiements globaux ?

Ce partenariat entre Tether et LemFi n’est qu’un chapitre d’une histoire plus large. Les stablecoins sont en train de prouver leur utilité dans le monde réel. Des entreprises, des ONG et même certains États explorent ces technologies pour fluidifier leurs opérations.

Si le modèle se généralise, nous pourrions assister à une transformation profonde du secteur des paiements internationaux. Un monde où envoyer de l’argent d’un continent à l’autre est aussi simple et rapide que de payer son café avec un smartphone.

Les implications vont bien au-delà de la simple commodité. Il s’agit d’autonomisation économique, de réduction des inégalités et de création de nouvelles opportunités pour les populations les plus dynamiques mais souvent les plus contraintes financièrement.

Analyse des risques potentiels

Comme toute innovation, celle-ci comporte des risques. La dépendance à un acteur majeur comme Tether soulève des questions de centralisation. Les problèmes techniques sur la blockchain, bien que rares, pourraient temporairement perturber les flux. Enfin, l’éducation des utilisateurs reste un chantier permanent.

Cependant, les bénéfices potentiels semblent largement supérieurs aux risques pour de nombreux observateurs du secteur. L’histoire de la technologie nous a montré que les solutions qui résolvent de vrais problèmes douloureux finissent souvent par s’imposer.

Témoignages et cas d’usage similaires

Dans d’autres régions du monde, les déploiements de paiements en stablecoin ont déjà montré leur efficacité. Des entreprises rapportent des gains de productivité importants et une satisfaction client accrue. Ces retours d’expérience positifs renforcent la crédibilité du modèle proposé par LemFi et Tether.

Que ce soit pour le commerce international des PME ou les transferts personnels, la tendance est claire : les rails traditionnels sont challengés par des alternatives plus agiles.

Conclusion : un pas de plus vers l’inclusion financière mondiale

L’investissement de Tether dans LemFi marque une étape importante dans la maturation des stablecoins comme outil de paiement réel. En se concentrant sur les corridors Afrique-Europe et Asie-Amérique, ce partenariat cible des besoins criants avec une solution technologique adaptée.

Pour les millions de travailleurs migrants et leurs familles, cela pourrait signifier plus de sécurité, de rapidité et de pouvoir d’achat préservé. Au-delà des chiffres et des technologies, c’est avant tout une histoire humaine : celle de familles réunies par des flux financiers plus justes et plus efficaces.

L’avenir dira si cette initiative deviendra un standard. Mais une chose est certaine : le mouvement est lancé, et il sera difficile à arrêter. Les remittances, pilier économique de nombreux pays, sont sur le point d’entrer dans une nouvelle ère.

Restez attentifs, car les prochaines semaines et mois pourraient réserver d’autres annonces similaires. La finance traditionnelle et la finance décentralisée continuent de se rapprocher, pour le plus grand bénéfice des utilisateurs finaux à travers le monde.

Cet article explore en profondeur les tenants et aboutissants de cette actualité majeure. Les évolutions dans l’univers des cryptomonnaies et des paiements internationaux méritent toute notre attention, tant leurs répercussions sociétales sont importantes.