Imaginez un continent entier qui se prépare à affronter l’hiver, mais avec des réserves d’énergie bien plus faibles que d’habitude. C’est précisément la situation que traverse l’Europe en ce début d’avril 2026. Les niveaux de stockage de gaz naturel affichent un taux préoccupant, bien inférieur aux années précédentes, alors que les tensions géopolitiques au Moyen-Orient compliquent encore davantage les approvisionnements mondiaux.

Cette réalité interpelle directement les responsables des réseaux de transport de gaz à travers le Vieux Continent. Ils insistent sur l’urgence d’agir rapidement pour reconstituer ces stocks avant que la saison froide ne revienne. Le message est clair : sans une action déterminée dès maintenant, les risques de perturbations pourraient s’accentuer.

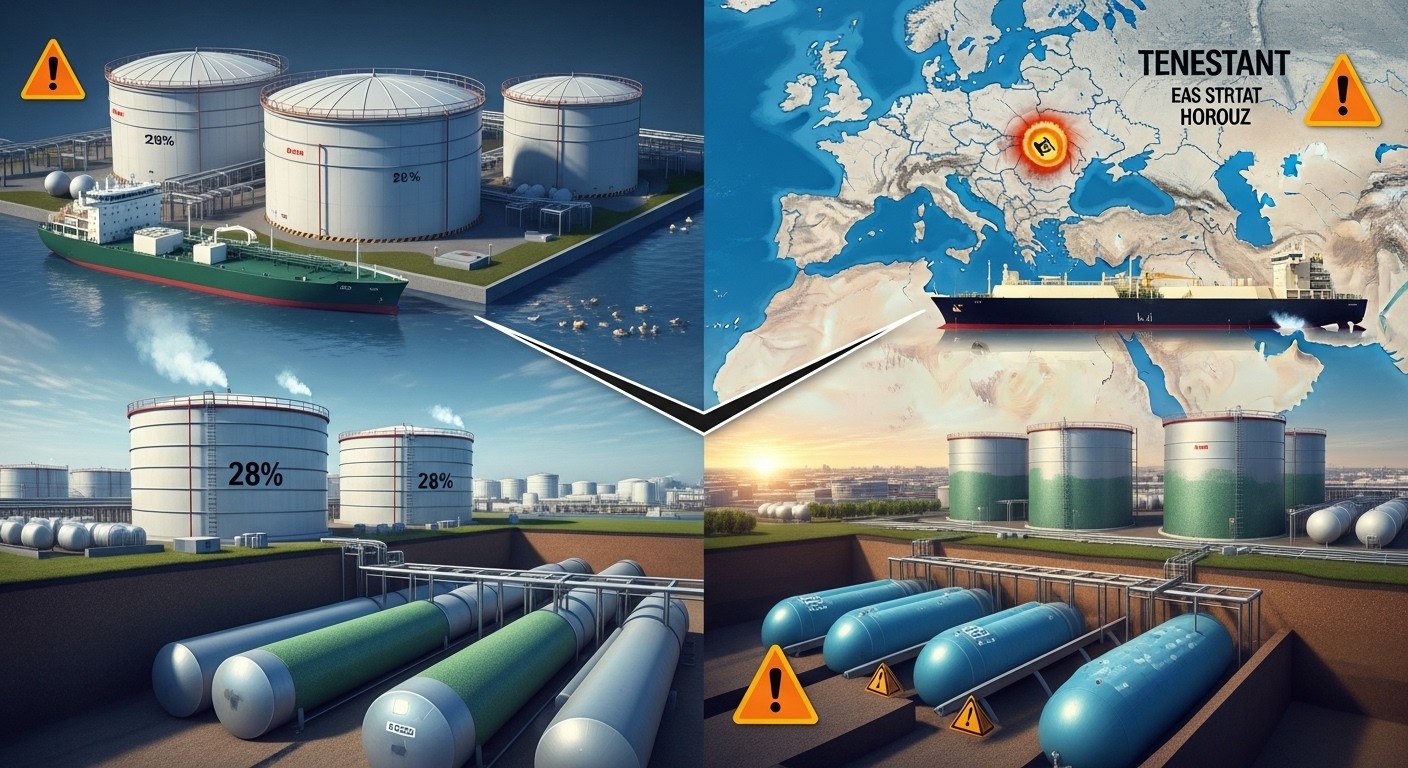

Une situation de stockage inédite pour l’Europe

Au 1er avril 2026, les réserves de gaz en Europe atteignent seulement 28 %. Ce chiffre, qui correspond à environ 314 TWh ou 29 milliards de mètres cubes, marque un point bas par rapport aux trois années antérieures. Cette donnée provient directement des observations de l’organisation européenne des gestionnaires de réseaux de transport de gaz, qui suit de près ces indicateurs vitaux pour la sécurité énergétique.

Ce niveau faible s’explique en partie par les conditions de l’hiver précédent, mais surtout par les pressions exercées sur les marchés mondiaux. Les pays européens abordent ainsi la période d’injection estivale dans une position plus fragile, où chaque décision compte pour éviter des pénuries futures.

« Il est crucial de commencer à remplir les stockages le plus tôt possible en vue de l’hiver. »

— Piotr Kuś, directeur général de l’organisation européenne des gestionnaires de réseaux de transport de gaz

Cette déclaration souligne l’importance d’une mobilisation immédiate. Les experts rappellent que partir d’un niveau aussi bas nécessite une stratégie renforcée pour atteindre les objectifs fixés avant la prochaine saison hivernale.

Les raisons derrière ce niveau bas de réserves

Plusieurs facteurs convergent pour expliquer cette situation. D’abord, la consommation hivernale a été soutenue, entraînant un soutirage important des stocks. Ensuite, les marchés énergétiques mondiaux subissent des pressions accrues, limitant la flexibilité habituelle dans les reconstitutions.

Le conflit au Moyen-Orient joue un rôle central ici. Les frappes sur des infrastructures pétro-gazières dans la région du Golfe ont réduit la disponibilité globale de gaz naturel liquéfié. De plus, les perturbations autour du détroit d’Ormuz, voie stratégique pour environ 20 % du commerce mondial de ce gaz liquéfié, accentuent les difficultés d’approvisionnement.

Ces événements ne touchent pas seulement l’Europe. L’Asie, grand consommateur de GNL, se retrouve également en concurrence accrue pour les cargaisons disponibles. Résultat : les volumes nécessaires pour reconstituer les stocks européens deviennent plus chers et plus difficiles à obtenir en temps voulu.

Dans ce contexte, les capacités d’importation par gazoducs, notamment depuis la Norvège, restent essentielles mais ne suffisent pas à compenser entièrement. Le GNL, qui représentait 45 % des importations européennes de gaz en 2025 avec les États-Unis comme principal fournisseur, devient donc le levier principal pour combler le retard.

L’appel à l’action immédiate pour la saison d’injection

L’organisation européenne recommande de lancer le remplissage des stockages dès le mois d’avril et de le poursuivre jusqu’en novembre. Cette période étendue permettrait de maximiser les injections et d’atteindre des niveaux adéquats pour l’hiver 2026-2027.

Les capacités d’injection et de soutirage des installations existantes sont jugées suffisantes. À condition que les approvisionnements en gaz soient garantis, il serait possible de couvrir la demande tout en maintenant un niveau supérieur à 30 % à la fin de l’hiver suivant dans tous les pays de l’Union européenne.

Cette perspective repose sur des simulations et des tests de résistance réalisés par les experts. Ces exercices simulent des scénarios de disponibilité limitée en GNL, soulignant l’importance vitale d’assurer des flux continus et suffisants.

Des tests de résistance simulant une disponibilité limitée de GNL soulignent l’importance cruciale d’assurer des approvisionnements suffisants.

Ces analyses font partie des Perspectives d’approvisionnement pour l’été 2026, qui incluent également un aperçu pour l’hiver suivant. Elles visent à préparer au mieux les acteurs du secteur face aux incertitudes géopolitiques et climatiques.

Les objectifs de remplissage et les flexibilités accordées

Traditionnellement, les pays européens doivent atteindre un taux de remplissage de 90 % des stocks à l’entrée de l’hiver. Cependant, des mesures adoptées par le Conseil de l’Union européenne l’été dernier introduisent plus de souplesse.

Désormais, cet objectif peut être réalisé à tout moment entre le 1er octobre et le 1er décembre, au lieu d’une échéance fixe au 1er novembre. Une marge de 10 % est également prévue pour tenir compte des conditions de remplissage difficiles.

Cette flexibilité répond aux réalités du marché actuel. Le mois dernier, la Commission européenne avait même encouragé les États membres à ajuster leurs ambitions à la baisse pour l’hiver prochain, dans le but de limiter la flambée des prix du gaz observée ces derniers temps.

Ces adaptations visent à équilibrer sécurité d’approvisionnement et maîtrise des coûts. Elles reconnaissent que forcer un remplissage trop rapide pourrait accentuer les tensions sur les marchés internationaux déjà sous pression.

Le rôle croissant du GNL dans la stratégie européenne

Depuis plusieurs années, le gaz naturel liquéfié s’est imposé comme une composante majeure de la diversification des approvisionnements européens. En 2025, il couvrait 45 % des importations totales de gaz, surpassant souvent les livraisons par pipelines.

Les États-Unis se positionnent en tête des fournisseurs, offrant une alternative fiable aux sources traditionnelles. Cette dépendance accrue au GNL transporté par bateau rend toutefois l’Europe vulnérable aux aléas géopolitiques lointains, comme ceux observés actuellement au Moyen-Orient.

Pour reconstituer les stocks à temps, des importations de GNL plus élevées que par le passé seront nécessaires. Les infrastructures de regazéification européennes, avec une capacité annuelle d’environ 1 600 TWh, peuvent jouer un rôle clé si les cargaisons arrivent en quantité suffisante.

Points clés sur les importations de GNL :

- 45 % des importations européennes en 2025

- Principaux fournisseurs : États-Unis en tête

- Nécessité d’augmenter les volumes pour compenser le faible niveau initial des stocks

- Concurrence accrue avec l’Asie pour les cargaisons disponibles

Cette dynamique impose une vigilance constante sur les routes maritimes et les capacités de traitement portuaires. Toute interruption supplémentaire dans le détroit d’Ormuz pourrait aggraver la situation et renchérir les coûts pour les consommateurs finaux.

Les infrastructures de stockage et leur capacité de résilience

L’Europe dispose d’un réseau étendu d’installations de stockage souterrain et en surface. Ces sites permettent d’injecter du gaz pendant les mois d’été et de le soutirer en hiver pour répondre aux pics de demande, notamment pour le chauffage et la production d’électricité.

Les analyses montrent que, malgré le départ à 28 %, les capacités techniques restent adéquates. Les simulations indiquent qu’avec des approvisionnements garantis, tous les pays membres peuvent maintenir un niveau supérieur à 30 % à la fin de la prochaine période de soutirage.

Cette résilience repose sur une coopération étroite entre les gestionnaires de réseaux. Les interconnexions transfrontalières facilitent le partage de ressources et évitent les goulots d’étranglement locaux.

Cependant, la réussite de cette stratégie dépend largement de facteurs externes : stabilité des prix, disponibilité des cargaisons de GNL et conditions météorologiques qui influenceront la demande réelle.

Impact potentiel sur les prix et l’économie européenne

Un remplissage tardif ou insuffisant des stocks pourrait entraîner une volatilité accrue sur les marchés du gaz. Les prix, déjà sensibles aux nouvelles géopolitiques, risquent de s’envoler si la concurrence pour le GNL s’intensifie.

Les ménages et les industries européennes, encore marqués par les hausses passées, surveillent de près ces évolutions. Une facture énergétique plus élevée pèserait sur le pouvoir d’achat et la compétitivité des entreprises.

C’est pourquoi les autorités encouragent une approche mesurée : commencer tôt pour étaler les achats et limiter les pics de demande sur les marchés internationaux. Cette stratégie vise à atténuer les pressions inflationnistes liées à l’énergie.

| Indicateur | Niveau actuel (avril 2026) | Comparaison années précédentes |

|---|---|---|

| Taux de remplissage des stocks | 28 % | Inférieur |

| Volume approximatif | 314 TWh / 29 bcm | Plus faible |

| Objectif hivernal | 90 % (avec flexibilité) | Adaptable |

Ce tableau illustre la marge de manœuvre nécessaire. Il met en évidence l’écart à combler et l’importance d’une action coordonnée à l’échelle européenne.

Perspectives pour l’hiver 2026-2027 et au-delà

Les perspectives à court terme dépendent largement de la capacité à importer suffisamment de GNL pendant les prochains mois. Si les flux restent perturbés par le conflit au Moyen-Orient, des mesures supplémentaires pourraient être envisagées, comme une réduction temporaire des objectifs de remplissage.

À plus long terme, l’Europe continue de miser sur la diversification. Le développement des énergies renouvelables, l’efficacité énergétique et les interconnexions renforcées font partie des piliers d’une stratégie de résilience énergétique.

Le biométhane et d’autres gaz renouvelables injectés dans les réseaux pourraient également contribuer à réduire la dépendance aux importations fossiles. Des rapports récents montrent une augmentation progressive de ces injections, signe d’une transition en cours.

Cependant, dans l’immédiat, la priorité reste le remplissage classique des stockages. Chaque pourcentage gagné en avril ou mai représente une sécurité supplémentaire pour les mois froids à venir.

La coopération européenne face aux défis énergétiques

L’organisation des gestionnaires de réseaux joue un rôle central dans cette coordination. En publiant ses perspectives d’approvisionnement, elle fournit aux décideurs et aux acteurs du marché des données fiables pour anticiper les risques.

Cette transparence favorise une réponse collective plutôt qu’une concurrence nationale qui pourrait aggraver les tensions. Les 25 pays concernés sont invités à aligner leurs efforts pour maximiser l’efficacité des infrastructures partagées.

Des groupes de coordination au niveau de l’Union européenne suivent également ces dossiers de près. Ils évaluent régulièrement la sécurité d’approvisionnement et proposent des ajustements réglementaires lorsque nécessaire.

Pourquoi cette urgence concerne chaque Européen ?

Le gaz alimente non seulement le chauffage des habitations, mais aussi de nombreuses industries et la production d’électricité. Un approvisionnement sécurisé influence directement le coût de la vie quotidienne et la stabilité économique.

Agir dès maintenant permet d’éviter des scénarios plus coûteux à l’approche de l’hiver.

Cette dimension sociétale rappelle que la sécurité énergétique n’est pas seulement une affaire technique. Elle touche la vie de millions de citoyens et la compétitivité de l’économie dans son ensemble.

Scénarios possibles et tests de résistance

Les experts ont modélisé différents cas de figure, notamment ceux avec une disponibilité réduite de GNL. Ces simulations aident à identifier les points de vulnérabilité et à préparer des plans d’action alternatifs.

Dans le scénario de référence, les infrastructures européennes démontrent une capacité suffisante pour gérer la demande tout en reconstituant les stocks. Cependant, tout retard dans les importations pourrait nécessiter une mobilisation accrue des flexibilités existantes.

Les conditions météorologiques hivernales restent un facteur imprévisible. Un hiver particulièrement froid augmenterait la consommation et mettrait davantage à l’épreuve les réserves reconstituées pendant l’été.

C’est pourquoi l’accent est mis sur une injection précoce et soutenue. Commencer en avril offre un avantage précieux : plus de temps pour absorber les fluctuations du marché sans précipitation.

Leçons des crises énergétiques passées

Les événements des dernières années ont montré à quel point l’Europe peut être exposée aux chocs externes. La réduction progressive de la dépendance à certaines sources a poussé au développement de nouvelles routes d’approvisionnement et à une meilleure gestion des stocks.

Cette crise actuelle au Moyen-Orient rappelle que la vigilance doit rester permanente. Même après avoir diversifié les fournisseurs, les perturbations géopolitiques lointaines continuent d’influencer les marchés européens.

Les mécanismes de flexibilité introduits récemment témoignent d’une adaptation progressive de la réglementation. Ils permettent de mieux répondre aux réalités changeantes sans compromettre la sécurité globale.

À l’avenir, l’intégration plus poussée des sources renouvelables et du stockage d’énergie pourrait atténuer ces vulnérabilités. Mais pour l’hiver 2026-2027, la solution passe avant tout par un remplissage efficace des installations existantes.

Conclusion : une mobilisation collective indispensable

L’Europe se trouve à un moment charnière pour sa sécurité énergétique. Avec des stocks à 28 % en ce début de saison d’injection, l’appel à commencer le remplissage le plus tôt possible résonne comme un impératif stratégique.

Les capacités techniques sont là. Les infrastructures de transport et de regazéification peuvent absorber les volumes nécessaires. Reste à sécuriser les approvisionnements en GNL malgré les turbulences internationales.

Les citoyens, les entreprises et les gouvernements ont tous un rôle à jouer dans cette équation. Une consommation raisonnée, des investissements dans l’efficacité énergétique et un suivi attentif des marchés contribueront à traverser cette période avec le moins de perturbations possible.

En agissant dès aujourd’hui, l’Europe renforce sa résilience face aux incertitudes de demain. Le remplissage des stockages n’est pas seulement une question technique ; c’est un enjeu de souveraineté énergétique et de stabilité pour tout le continent.

Les mois à venir seront déterminants. Les observateurs suivront de près l’évolution des niveaux de remplissage et l’arrivée des cargaisons de GNL. Chaque décision prise maintenant influencera directement le confort et la sécurité de millions de foyers cet hiver.

Face à ces défis, la coordination européenne et la transparence des données fournies par les organismes spécialisés restent des atouts précieux. Elles permettent d’anticiper plutôt que de réagir dans l’urgence.

En définitive, l’histoire récente de l’énergie en Europe montre que la préparation proactive porte ses fruits. Commencer le remplissage des stocks dès avril 2026 pourrait bien faire la différence entre une saison hivernale sereine et des tensions évitables.

Les prochains rapports de suivi préciseront l’avancement de ces opérations. En attendant, le message des experts reste limpide : le temps d’agir est maintenant, pour garantir un approvisionnement fiable et maîtrisé face aux aléas mondiaux.