Imaginez un monde où l’innovation en cryptomonnaies n’est plus freinée par l’incertitude réglementaire, mais guidée par des règles claires et adaptées à la réalité technologique. C’est précisément l’horizon que dessine le CLARITY Act, ce projet de loi ambitieux qui avance à grands pas au Congrès américain. Alors que les discussions s’intensifient en ce mois d’avril 2026, une nouvelle phase cruciale se profile : une markup au sein du Comité bancaire du Sénat prévue pour la fin du mois.

Cette avancée marque un tournant potentiel pour l’ensemble de l’écosystème des actifs numériques. Après avoir franchi avec succès plusieurs obstacles initiaux, le texte législatif, officiellement connu sous le nom de H.R. 3633, se rapproche plus que jamais d’une possible adoption. Son objectif principal ? Établir un cadre réglementaire national cohérent, mettant fin à l’approche fragmentée qui a longtemps caractérisé le secteur.

Le CLARITY Act : Vers une clarification tant attendue du paysage réglementaire

Le CLARITY Act représente aujourd’hui l’initiative la plus aboutie en matière de structure de marché pour les actifs numériques aux États-Unis. Adopté par la Chambre des représentants en juillet 2025 avec un vote bipartisan massif de 294 voix contre 134, il a ensuite franchi une étape importante au Comité de l’agriculture du Sénat en janvier 2026. Désormais, les regards se tournent vers le Comité bancaire, où une markup est attendue dans la seconde quinzaine d’avril, avec l’espoir d’un vote en séance plénière dès le mois de mai.

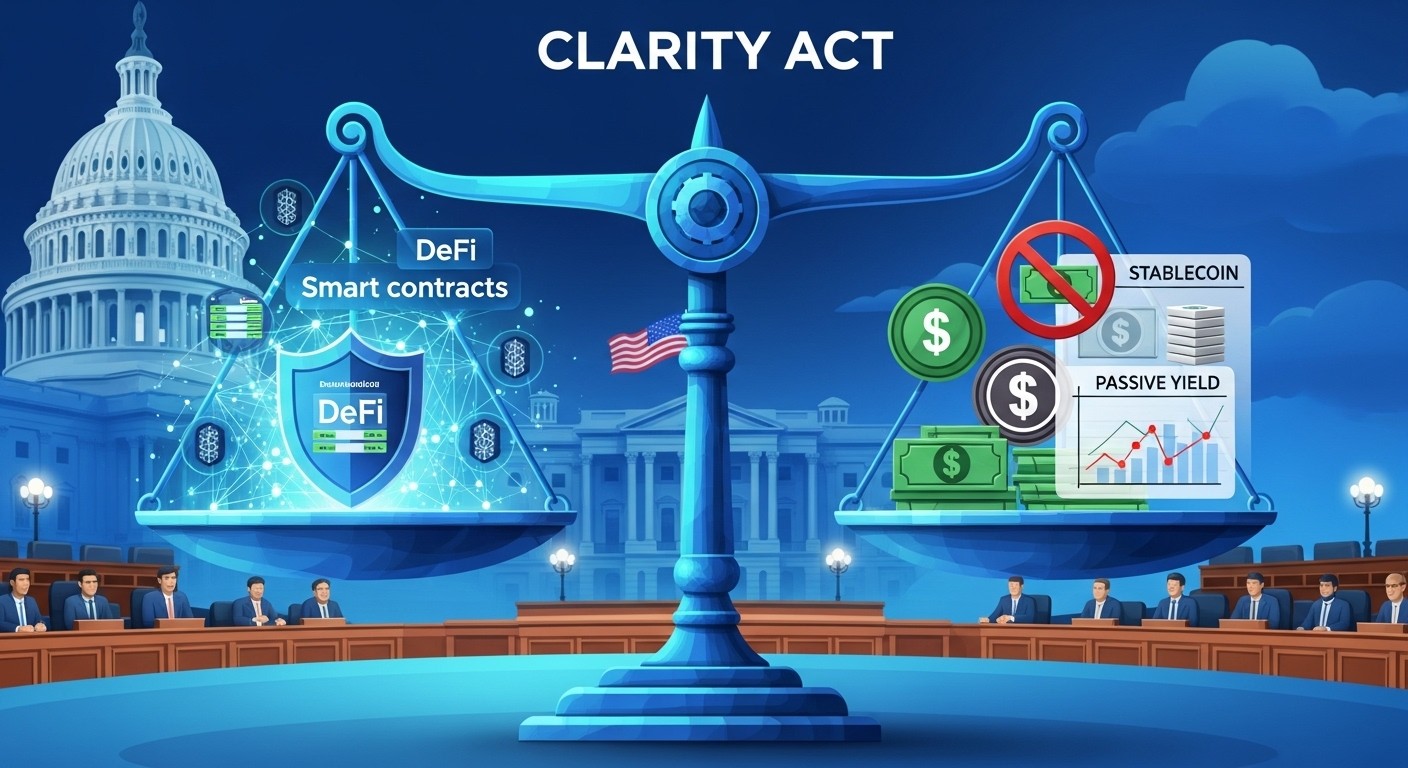

Au cœur de ce texte se trouve une démarcation nette entre deux autorités de régulation phares : la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC). Cette division vise à attribuer clairement les « actifs numériques commodités » à la CFTC, tandis que les « actifs numériques titres » resteraient sous la supervision de la SEC. Une telle distinction promet de réduire les chevauchements et les ambiguïtés qui ont souvent mené à des actions en justice prolongées.

Pour les acteurs du marché, cette clarification pourrait ouvrir la porte à une plus grande participation institutionnelle. Finies les réglementations élaborées au coup par coup via des actions d’application de la loi ; place à des règles ex ante, prévisibles et adaptées à la nature unique des technologies blockchain. Ce changement de paradigme est perçu par beaucoup comme essentiel pour favoriser l’innovation tout en protégeant les investisseurs.

« Cette loi offre enfin une certitude juridique qui manquait cruellement, permettant aux institutions d’entrer plus sereinement dans l’espace crypto. »

Cette approche équilibrée reflète un compromis politique mûrement réfléchi. Elle reconnaît la maturité croissante du secteur tout en adressant les préoccupations légitimes en matière de stabilité financière et de protection des consommateurs. Mais au-delà des grandes lignes, ce sont les détails spécifiques concernant la finance décentralisée et les stablecoins qui retiennent particulièrement l’attention.

Une protection renforcée pour les protocoles DeFi non custodial

L’un des aspects les plus remarquables du CLARITY Act réside dans sa volonté de préserver l’innovation au sein de la finance décentralisée. Le projet de texte circulé en mars intègre explicitement des dispositions visant à protéger les développeurs de protocoles DeFi et les smart contracts auto-hébergés. Ces derniers ne seraient pas considérés comme des institutions de dépôt, évitant ainsi l’application de règles prudentielles trop lourdes réservées aux intermédiaires centralisés.

Cette approche marque une victoire pour les partisans d’une DeFi véritablement ouverte et permissionless. En se concentrant sur les risques réels posés par les entités centralisées, les législateurs semblent reconnaître que l’essence même de la blockchain – la décentralisation et la transparence – ne doit pas être entravée par des régulations inadaptées. Les utilisateurs qui interagissent directement avec des contrats intelligents conservent ainsi une grande liberté d’action.

Cette protection s’étend aux activités courantes comme la fourniture de liquidité ou le lending sur des pools décentralisés. Tant que ces opérations impliquent une prise de risque active de la part des utilisateurs, elles restent encouragées. C’est une distinction fondamentale qui sépare les modèles véritablement innovants des simples répliques d’instruments financiers traditionnels.

Pour illustrer, prenons l’exemple d’un protocole de lending décentralisé : les participants déposent des actifs et empruntent contre une surcollatéralisation, générant des rendements variables en fonction des conditions du marché. Ce mécanisme, intrinsèquement risqué, contraste avec des promesses de rendement fixe sans effort, souvent associées à des produits plus centralisés.

Le CLARITY Act semble dessiner une ligne claire : protéger l’innovation décentralisée tout en encadrant les aspects qui pourraient ressembler à des activités bancaires traditionnelles.

Cette stratégie pourrait permettre à la DeFi de continuer à croître de manière organique, attirant de nouveaux utilisateurs et développeurs. Elle répond également aux critiques qui accusaient parfois les régulateurs d’étouffer l’écosystème par une application trop large des règles existantes. Avec ces garde-fous, le potentiel de la finance décentralisée – inclusion financière, accessibilité globale et efficacité – pourrait enfin s’exprimer pleinement.

Le traitement contrasté des stablecoins à rendement

Si la DeFi non custodial bénéficie d’une relative clémence, le texte adopte une posture plus stricte vis-à-vis des stablecoins offrant un rendement passif. Les dispositions proposées interdisent aux fournisseurs de services d’actifs numériques d’offrir un yield directement ou indirectement sur les soldes de stablecoins, ou toute forme économiquement équivalente à des intérêts bancaires.

Cette mesure vise à empêcher que les stablecoins ne deviennent de simples substituts à des comptes d’épargne traditionnels sans les protections et les régulations associées. Les émetteurs ne pourraient plus rémunérer les utilisateurs simplement pour la détention de leurs tokens. En revanche, des récompenses liées à des activités spécifiques – comme des programmes de fidélité ou des incitatifs transactionnels – resteraient autorisées.

Cette distinction subtile mais cruciale permet de maintenir l’utilité des stablecoins comme moyen de paiement et de transfert de valeur, tout en limitant leur transformation en véhicules d’investissement à faible risque. Les « wrappers » à rendement sans risque, qui avaient gagné en popularité ces dernières années, se verraient ainsi fortement contraints.

Pourquoi une telle approche ? Les législateurs craignent probablement que des rendements passifs attractifs sur des stablecoins ne détournent les flux vers des produits crypto sans les safeguards bancaires classiques, augmentant les risques systémiques. En parallèle, le GENIUS Act complémentaire renforcerait les exigences anti-blanchiment pour les émetteurs de stablecoins de paiement autorisés, les assimilant davantage à des institutions financières.

Points clés du compromis sur les stablecoins :

- Interdiction du yield passif sur les soldes détenus

- Autorisation des récompenses liées à des actions spécifiques (lending, liquidity provision)

- Exigences renforcées sur les réserves et la gouvernance

- Focus sur la protection contre les risques de défaut ou de mauvaise utilisation

Cette orientation reflète un équilibre délicat entre innovation et prudence. Elle sacrifie potentiellement une partie de l’attractivité « risque-free » des stablecoins pour préserver le cœur battant de la DeFi, où les rendements proviennent d’une réelle participation et d’une prise de risque.

Implications pour les émetteurs et les utilisateurs de stablecoins

Pour les émetteurs de stablecoins, ce nouveau cadre impose des standards plus élevés en matière de réserves et de gouvernance. L’objectif est clair : protéger les utilisateurs contre les risques de défaut ou de mauvaise gestion des fonds. Même si cela peut représenter un défi pour les plus petits acteurs, cela renforce la crédibilité globale de la catégorie.

Les utilisateurs, de leur côté, devront s’adapter. Les stratégies consistant à « park » des stablecoins pour percevoir un rendement passif sans effort deviendront moins viables sur les plateformes régulées. En revanche, les opportunités de yield dans des contextes DeFi authentiques – via des protocoles de lending ou des automated market makers – resteront intactes et potentiellement plus attractives.

Cette évolution pourrait encourager une maturité accrue du marché. Les stablecoins se recentreraient sur leur fonction première : servir de pont entre la finance traditionnelle et la blockchain, facilitant les paiements, les transferts et les échanges sans volatilité excessive. Les rendements viendraient alors d’une utilisation active plutôt que d’une simple détention.

Sur le plan macroéconomique, ce positionnement pourrait limiter les risques de contagion entre le secteur crypto et le système financier traditionnel. En évitant que les stablecoins ne deviennent trop similaires à des dépôts bancaires sans les mêmes protections, les autorités réduisent les potentielles vulnérabilités systémiques.

Contexte plus large : CLARITY Act et GENIUS Act en tandem

Le CLARITY Act ne progresse pas isolément. Il s’inscrit dans un mouvement législatif plus vaste, aux côtés du GENIUS Act qui cible spécifiquement les stablecoins de paiement. Ensemble, ces textes visent à intégrer les actifs numériques dans le périmètre réglementaire traditionnel tout en préservant l’espace nécessaire à l’innovation.

Le GENIUS Act, en particulier, renforcerait les obligations en matière de lutte contre le blanchiment d’argent pour les émetteurs autorisés. Cette convergence réglementaire suggère une volonté politique de créer un écosystème mature, où la DeFi peut fleurir sans compromettre la stabilité globale.

Pour les investisseurs institutionnels, cette double approche offre une visibilité précieuse. Savoir précisément quelles activités relèvent de la CFTC et lesquelles de la SEC réduit les risques légaux et facilite l’allocation de capitaux. C’est un élément clé pour le passage d’une adoption de niche à une intégration mainstream.

| Aspect | DeFi non custodial | Stablecoins à rendement |

|---|---|---|

| Protection réglementaire | Forte (exemption pour smart contracts) | Stricte (interdiction yield passif) |

| Focus principal | Innovation et prise de risque | Paiement et stabilité |

| Impact sur les utilisateurs | Liberté d’action préservée | Rendements via activité active uniquement |

Ce tableau simplifié illustre le compromis politique à l’œuvre : encourager la vraie décentralisation tout en encadrant les produits qui pourraient concurrencer directement les services bancaires sans en avoir les contraintes.

Perspectives d’avenir et défis à venir

Si le CLARITY Act franchit avec succès les prochaines étapes législatives, il pourrait entrer en vigueur relativement rapidement, offrant un cadre stable pour les années à venir. Cependant, plusieurs défis persistent. La mise en œuvre concrète des règles demandera une coordination étroite entre la SEC et la CFTC, ainsi qu’une adaptation des acteurs du marché.

Les petites et moyennes entreprises du secteur pourraient faire face à des coûts de conformité élevés, particulièrement pour les émetteurs de stablecoins. Il sera essentiel que les régulateurs adoptent une approche proportionnée, évitant de créer des barrières à l’entrée qui nuiraient à la diversité et à l’innovation.

Du côté des utilisateurs, une période d’ajustement est à prévoir. Ceux habitués à des rendements passifs sur stablecoins devront explorer de nouvelles stratégies, potentiellement plus alignées avec l’esprit originel de la DeFi : participation active et gestion des risques.

Sur le plan international, l’adoption d’un cadre clair aux États-Unis pourrait influencer d’autres juridictions. L’Europe, avec son MiCA déjà en place, et l’Asie, avec ses approches variées, observent attentivement. Une régulation américaine cohérente pourrait renforcer la position des États-Unis comme hub d’innovation crypto, tout en promouvant des standards globaux.

L’impact sur l’innovation et l’adoption institutionnelle

L’un des principaux bénéfices attendus du CLARITY Act est l’accélération de l’adoption institutionnelle. Avec des règles claires sur la classification des actifs, les fonds d’investissement, les banques et les gestionnaires d’actifs pourront intégrer plus facilement les cryptomonnaies dans leurs portefeuilles.

Cette certitude juridique réduit le « regulatory risk » qui a longtemps dissuadé les grands acteurs. Au lieu de naviguer dans un flou interprétatif, ils disposeront d’un cadre statutaire prévisible. Cela pourrait entraîner une augmentation significative des volumes institutionnels sur les marchés spot et dérivés de actifs numériques.

Pour la DeFi en particulier, la protection des protocoles non custodial ouvre des perspectives excitantes. Les développeurs pourront innover sans craindre une classification automatique comme intermédiaires financiers. Cela favorise l’émergence de nouveaux protocoles, potentiellement plus efficaces et inclusifs que les systèmes financiers traditionnels.

Pensez aux applications futures : tokenisation d’actifs réels, marchés prédictifs décentralisés, ou encore systèmes de paiement transfrontaliers instantanés. Tous ces domaines pourraient bénéficier d’un environnement réglementaire plus accueillant, attirant talents et capitaux.

Opportunités potentielles post-CLARITY Act :

- Développement accéléré de protocoles DeFi matures

- Intégration plus profonde des stablecoins dans les paiements quotidiens

- Attraction de capitaux institutionnels vers les marchés crypto

- Innovation dans la tokenisation d’actifs traditionnels

- Concurrence accrue favorisant l’efficacité et la transparence

Cependant, cette évolution ne sera pas sans défis. Les acteurs devront investir dans la conformité, la sécurité et l’éducation des utilisateurs. La transition vers un régime plus structuré exigera une maturité opérationnelle accrue de la part de l’ensemble de l’écosystème.

Analyse des compromis politiques et économiques

Le compromis visible dans le CLARITY Act illustre parfaitement les tensions inhérentes à la régulation des technologies disruptives. D’un côté, le désir de promouvoir l’innovation américaine face à la concurrence internationale ; de l’autre, la nécessité de protéger les consommateurs et de maintenir la stabilité financière.

En sacrifiant les rendements passifs sur stablecoins, les législateurs semblent avoir choisi de préserver le caractère décentralisé et risqué de la DeFi authentique. Ce choix reflète une compréhension nuancée : la vraie valeur de la blockchain réside dans sa capacité à réinventer les intermédiaires, pas à les répliquer sous une forme numérique.

Économiquement, cette approche pourrait stimuler une allocation plus efficiente du capital. Au lieu de flux vers des rendements artificiellement attractifs, les capitaux se dirigeraient vers des opportunités où le rendement compense réellement le risque pris.

Sur le plan politique, le soutien bipartisan observé jusqu’ici témoigne d’une reconnaissance croissante du potentiel économique des actifs numériques. Au-delà des débats partisans, il existe un consensus sur la nécessité d’un cadre moderne adapté à l’ère numérique.

Préparations recommandées pour les acteurs du marché

Face à ces évolutions imminentes, les participants de l’écosystème crypto ont tout intérêt à se préparer activement. Pour les protocoles DeFi, cela signifie renforcer la transparence, auditer les smart contracts et mettre l’accent sur la sécurité opérationnelle.

Les exchanges et plateformes centralisées devront adapter leurs offres, en mettant davantage l’accent sur les services conformes et en clarifiant les distinctions entre activités autorisées et interdites. Une communication transparente avec leurs utilisateurs sera essentielle pour faciliter la transition.

Du côté des investisseurs individuels, il est temps de se familiariser avec les nouveaux contours réglementaires. Comprendre la différence entre yield passif et yield actif deviendra crucial pour naviguer efficacement dans ce nouvel environnement.

Les institutions, quant à elles, devraient accélérer leurs analyses de conformité et explorer les opportunités ouvertes par ce cadre plus clair. Les premiers movers qui sauront anticiper ces changements pourraient gagner un avantage compétitif significatif.

Un pas vers une maturité durable de l’écosystème crypto

En définitive, le CLARITY Act incarne une étape majeure vers la maturité du secteur des actifs numériques. En traçant une ligne claire entre innovation décentralisée et activités assimilables à des services financiers traditionnels, il pose les bases d’un développement durable.

Cette législation n’est pas parfaite – aucun compromis politique ne l’est jamais – mais elle représente un progrès substantiel par rapport à l’incertitude qui prévalait auparavant. Elle reconnaît à la fois le potentiel transformateur de la technologie blockchain et les risques inhérents à son déploiement à grande échelle.

Pour l’avenir, l’enjeu sera de veiller à ce que la mise en œuvre reste proportionnée et adaptable. Les régulateurs devront faire preuve de flexibilité face à l’évolution rapide des technologies, tandis que l’industrie devra démontrer sa capacité à opérer de manière responsable au sein de ce nouveau cadre.

Alors que le mois d’avril 2026 avance, tous les regards restent rivés sur le Comité bancaire du Sénat. La markup à venir pourrait confirmer ou modifier certains aspects du texte actuel. Quelle que soit l’issue précise, une chose semble claire : l’ère de la régulation par l’application de la loi touche à sa fin, laissant place à un cadre législatif plus structuré et prévisible.

Cette transition, bien que complexe, ouvre des perspectives enthousiasmantes pour tous ceux qui croient au potentiel des technologies décentralisées. En équilibrant protection et innovation, le CLARITY Act pourrait bien contribuer à faire entrer la cryptomonnaie dans une nouvelle phase de croissance responsable et inclusive.

Le chemin vers l’adoption massive reste long, mais les fondations semblent désormais plus solides. Reste à voir comment les acteurs du marché sauront saisir ces nouvelles opportunités tout en naviguant les contraintes imposées. L’avenir de la finance numérique se construit aujourd’hui, une disposition législative à la fois.

(Cet article fait environ 3850 mots et explore en profondeur les multiples facettes du CLARITY Act, de ses dispositions techniques à ses implications macroéconomiques, en passant par les stratégies d’adaptation recommandées.)