Imaginez un travailleur moyen qui voit son pouvoir d’achat s’améliorer légèrement cette année, mais qui constate aussi que la part prélevée par les impôts et cotisations grimpe doucement. C’est la réalité observée dans de nombreux pays développés en 2025 selon les dernières analyses internationales. Les salaires réels ont en effet progressé dans la plupart des économies de l’OCDE, offrant un peu de soulagement après des périodes plus tendues. Pourtant, cette avancée s’accompagne d’une hausse modérée des taux effectifs d’imposition, particulièrement visible pour certains profils de ménages.

Cette évolution interpelle à plusieurs niveaux. D’un côté, l’augmentation des rémunérations nettes d’inflation marque un retour positif pour les employés. De l’autre, le renforcement du poids des prélèvements sur le travail pourrait influencer les décisions d’embauche et les motivations à exercer une activité professionnelle. Le rapport annuel de l’organisation internationale met en lumière ces dynamiques à travers des comparaisons détaillées entre pays.

Une progression des salaires réels dans la majorité des pays membres

En 2025, les salaires ont connu une hausse dans 35 des 38 pays de l’OCDE par rapport à l’année précédente. Cette tendance concerne à la fois les montants nominaux et, dans une large mesure, les valeurs réelles ajustées de l’inflation. Pour un travailleur célibataire percevant le salaire moyen, le revenu réel après impôts s’est amélioré dans 28 pays.

Cette reprise des salaires réels intervient après plusieurs années marquées par des pressions inflationnistes qui avaient érodé le pouvoir d’achat dans de nombreuses régions. Les travailleurs bénéficient ainsi d’une amélioration tangible de leur situation financière, même si elle reste mesurée dans certains cas. Les données soulignent une dynamique positive globale, avec des variations notables selon les contextes nationaux.

Les facteurs derrière cette progression incluent souvent des négociations salariales, des ajustements liés à l’inflation ou des politiques de soutien à l’emploi. Cependant, ces gains ne se traduisent pas uniformément pour tous les profils, car les systèmes fiscaux et sociaux interviennent directement sur le revenu disponible.

Le concept clé du coin fiscal expliqué simplement

L’organisation internationale utilise un indicateur précis pour mesurer le poids des prélèvements sur les revenus du travail. Ce paramètre, appelé coin fiscal, représente la somme des impôts et cotisations acquittés par les salariés et les employeurs, diminuée des prestations en espèces reçues par les familles actives. Il est exprimé en pourcentage des coûts de main-d’œuvre totaux.

Un coin fiscal élevé tend à réduire les incitations à travailler et à embaucher. En effet, il diminue la rémunération nette perçue par le salarié tout en augmentant le coût global pour l’employeur. Cet outil permet des comparaisons internationales fiables et met en évidence les différences de fiscalité du travail entre les nations.

En 2025, cet indicateur a augmenté en moyenne pour les huit catégories de ménages examinées. La hausse reste toutefois modérée dans la plupart des cas, avec des évolutions contrastées selon les pays et les situations familiales. Depuis le début des années 2000, les États membres ont souvent privilégié des allègements fiscaux plus marqués pour les revenus les plus faibles.

« Quand le coin fiscal est élevé, il tend à réduire les incitations à travailler et à embaucher en réduisant la rémunération nette et en augmentant les coûts de main-d’œuvre pour l’employeur. »

Cette définition met en lumière l’importance d’équilibrer les recettes publiques avec le maintien d’une dynamique positive sur le marché de l’emploi. Les prestations familiales jouent un rôle amortisseur important dans ce calcul, particulièrement pour les ménages avec enfants.

Évolution du coin fiscal pour le travailleur célibataire au salaire moyen

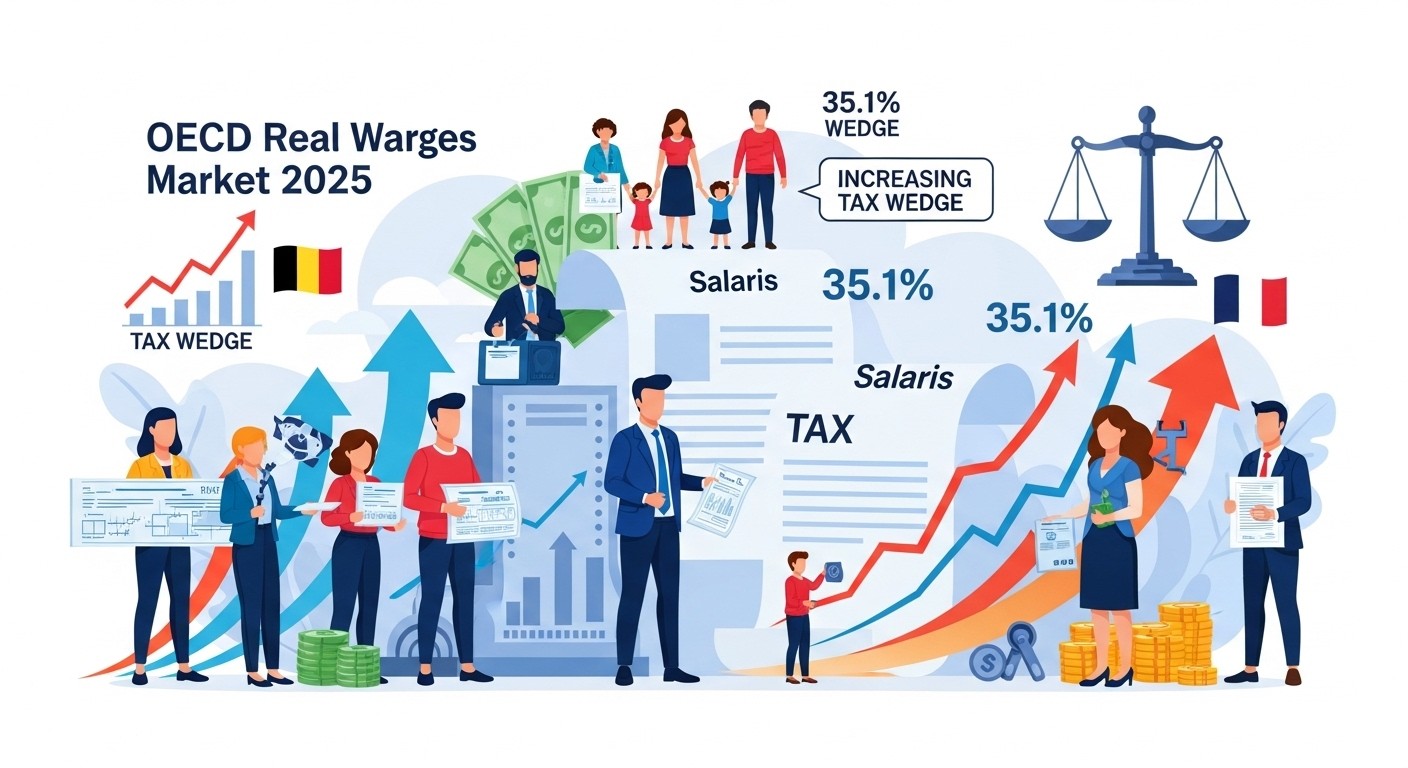

Pour un travailleur célibataire rémunéré au salaire moyen, le coin fiscal moyen dans la zone OCDE a progressé de 0,15 point de pourcentage en 2025, atteignant 35,1 %. Il s’agit du niveau le plus élevé observé depuis 2016. Cette augmentation a touché 24 pays, tandis qu’une baisse était enregistrée dans 11 autres et une stabilité dans trois.

Les écarts restent très marqués entre les nations. Le taux le plus élevé s’observe en Belgique avec 52,6 %, tandis que la Colombie affiche 0 %. En France, le chiffre se situe à 47,2 %, plaçant le pays parmi ceux où le poids des prélèvements sur le travail demeure particulièrement important.

Le Royaume-Uni se distingue par la plus forte hausse enregistrée, avec +2,45 points. Cette évolution s’explique notamment par l’augmentation des cotisations patronales de sécurité sociale et l’absence d’indexation automatique des tranches d’imposition, qui fait mécaniquement grimper les taux effectifs lorsque les salaires progressent.

Ces variations illustrent la diversité des systèmes fiscaux et sociaux au sein de l’OCDE. Certains pays optent pour des charges élevées compensées par des services publics développés, tandis que d’autres privilégient une fiscalité plus légère pour stimuler l’activité économique.

Impact sur les ménages avec enfants et les familles monoparentales

Les catégories de ménages incluant des enfants ont également vu leur coin fiscal augmenter en moyenne en 2025. Les parents isolés de deux enfants percevant 67 % du salaire moyen ont enregistré une hausse de 0,52 point, portant le taux à 16,3 %. Pour les couples avec deux enfants et un seul salaire égal au salaire moyen, l’augmentation s’élève à 0,46 point pour atteindre 26,2 %.

Cette dernière évolution réduit légèrement l’écart avec les travailleurs célibataires, signalant une diminution progressive de l’avantage fiscal traditionnellement accordé aux familles qui travaillent. L’écart se resserre de 0,31 point, ce qui pourrait influencer les arbitrages familiaux sur le marché du travail.

Pour un couple marié avec enfants disposant de deux salaires moyens, le coin fiscal a progressé de 0,22 point pour s’établir à 32 %. Ces mouvements modérés traduisent des ajustements dans les politiques fiscales et sociales, où les prestations en espèces continuent de jouer un rôle modérateur mais parfois moins prononcé qu’auparavant.

Globalement, depuis 2000, les pays de l’OCDE ont tendance à alléger davantage la fiscalité pour les travailleurs aux revenus faibles que pour ceux percevant des salaires moyens ou élevés. Cette progressivité vise à préserver les incitations à l’emploi pour les catégories les plus vulnérables.

Comparaisons internationales et disparités persistantes

Le paysage fiscal du travail au sein de l’OCDE révèle des contrastes saisissants. Tandis que certains États maintiennent des taux très élevés, d’autres offrent un environnement nettement plus favorable aux salariés et aux entreprises. Ces différences influencent les flux de main-d’œuvre, les investissements et les stratégies de compétitivité nationale.

La Belgique conserve la position la plus lourde avec un coin fiscal dépassant les 52 % pour un célibataire au salaire moyen. À l’opposé, la Colombie affiche un taux nul pour cette catégorie, grâce à l’absence d’impôt sur le revenu à ce niveau de rémunération et à des mécanismes de prestations spécifiques.

La France, avec ses 47,2 %, se situe dans le haut du classement, reflétant un système où les cotisations sociales occupent une place centrale dans le financement de la protection sociale. Ces choix structurels ont des répercussions directes sur le coût du travail et la répartition des revenus.

| Pays | Coin fiscal 2025 (%) | Évolution |

|---|---|---|

| Belgique | 52,6 | – |

| France | 47,2 | – |

| Royaume-Uni | – | +2,45 pts |

| Colombie | 0 | – |

Ce tableau simplifié illustre les extrêmes et l’évolution marquante observée au Royaume-Uni. Les pays affichant des taux élevés investissent souvent massivement dans des services publics et des protections sociales étendues, tandis que ceux avec des taux bas misent sur la flexibilité et l’attractivité pour les talents et les entreprises.

Tendances de long terme et réformes fiscales

Depuis le début du siècle, une tendance à la réduction des impôts sur les revenus du travail s’observe, particulièrement pour les bas salaires. Les gouvernements ont multiplié les mécanismes d’allègements, de crédits d’impôt ou de prestations pour encourager l’activité professionnelle et réduire la pauvreté laborieuse.

Cependant, les années récentes montrent un certain tassement de cette dynamique, avec des hausses modérées du coin fiscal dans plusieurs catégories. Ces mouvements reflètent parfois des besoins de financement accrus des systèmes de retraite, de santé ou d’éducation face au vieillissement démographique et aux nouvelles priorités budgétaires.

Les réformes paramétriques, comme l’indexation des tranches d’imposition ou l’ajustement des cotisations sociales, jouent un rôle déterminant. Lorsque les salaires augmentent sans ajustement parallèle des barèmes, les taux effectifs montent automatiquement, créant un effet de glissement fiscal.

Dans ce contexte, plusieurs États cherchent à préserver l’équilibre entre recettes publiques et soutien à l’emploi. L’objectif reste de maintenir des incitations fortes à travailler tout en assurant le financement collectif des biens et services publics.

Conséquences potentielles sur le marché du travail

Une augmentation du coin fiscal, même légère, peut influencer les comportements des acteurs économiques. Pour les salariés, une rémunération nette moins attractive risque de décourager l’offre de travail, particulièrement pour les seconds revenus au sein des couples ou pour les transitions vers des emplois mieux rémunérés.

Du côté des employeurs, des coûts de main-d’œuvre plus élevés peuvent freiner les recrutements, surtout dans les secteurs sensibles à la concurrence internationale. Cela concerne particulièrement les petites et moyennes entreprises qui disposent de marges plus réduites.

À l’échelle macroéconomique, un coin fiscal trop élevé pourrait peser sur la croissance de l’emploi et sur la productivité globale. Les économistes soulignent régulièrement l’importance de concevoir des systèmes fiscaux qui minimisent les distorsions tout en remplissant leurs objectifs redistributifs.

Les prestations en espèces destinées aux familles actives atténuent ces effets pour les ménages avec enfants. Elles constituent un outil puissant pour concilier vie familiale et activité professionnelle, en réduisant le coût d’opportunité du travail pour les parents.

Focus sur les familles et la réduction des avantages fiscaux

L’observation d’un resserrement de l’écart entre célibataires et familles avec enfants mérite une attention particulière. Traditionnellement, les systèmes fiscaux accordent des avantages aux ménages chargés d’enfants pour compenser les coûts supplémentaires et encourager la natalité.

La légère réduction de cet avantage en 2025 pourrait signaler une évolution des priorités politiques. Dans un contexte de budgets publics contraints, les gouvernements arbitrent entre différentes formes de soutien social, parfois au détriment des allègements ciblés sur les familles actives.

Cette tendance interpelle les experts en politiques familiales. Maintenir des incitations fortes pour les parents à concilier travail et éducation des enfants reste un enjeu majeur pour la cohésion sociale et la soutenabilité démographique de nombreuses économies développées.

Les parents isolés, souvent confrontés à des défis spécifiques, bénéficient encore d’un coin fiscal relativement bas grâce aux transferts ciblés. Cependant, la hausse observée dans cette catégorie rappelle que même les dispositifs les plus protecteurs ne sont pas immunisés contre les ajustements budgétaires.

Perspectives et enjeux pour les années à venir

L’année 2025 marque une étape dans l’évolution des prélèvements sur le travail au sein de l’OCDE. Si les hausses restent contenues, leur accumulation sur plusieurs années pourrait modifier sensiblement les équilibres. Les décideurs publics devront surveiller attentivement l’impact sur l’emploi, la participation au marché du travail et les inégalités.

Les débats sur la fiscalité du travail gagnent en intensité dans de nombreux pays. Certains plaident pour une simplification des systèmes et une réduction globale des charges, tandis que d’autres défendent le maintien d’un haut niveau de prélèvements pour financer des services publics de qualité.

L’équilibre idéal reste difficile à trouver. Il dépend des préférences collectives de chaque société, de son modèle social et de ses contraintes économiques spécifiques. Les comparaisons internationales fournies par l’OCDE offrent des repères précieux pour éclairer ces choix complexes.

À l’heure où les transformations numériques, écologiques et démographiques redessinent le monde du travail, adapter les règles fiscales devient un exercice stratégique. L’objectif est de favoriser une croissance inclusive tout en préservant la capacité des États à répondre aux besoins collectifs.

Pourquoi ces évolutions méritent notre attention

Les chiffres du coin fiscal ne sont pas de simples statistiques techniques. Ils reflètent directement la manière dont nos sociétés répartissent les efforts entre individus, entreprises et collectivité. Une hausse, même modeste, peut influencer des milliers de décisions quotidiennes : accepter ou refuser une promotion, reprendre un emploi après une pause parentale, ou créer une nouvelle entreprise.

Pour les travailleurs, comprendre ces mécanismes permet de mieux appréhender son revenu disponible et d’anticiper les effets des réformes à venir. Pour les employeurs, ces données guident les stratégies de rémunération et d’investissement en ressources humaines.

Enfin, au niveau citoyen, ces informations nourrissent le débat démocratique sur la fiscalité et la dépense publique. Dans un monde où la confiance dans les institutions est parfois fragilisée, la transparence sur ces sujets renforce la légitimité des choix collectifs.

Les salaires réels en progression offrent une note positive en 2025. Mais la remontée parallèle des taux d’imposition effectifs rappelle que les gains de pouvoir d’achat restent tributaires des arbitrages fiscaux et sociaux. Suivre ces tendances année après année permet de mieux saisir les enjeux qui façonnent notre quotidien économique.

Ce rapport met en évidence une zone OCDE où les dynamiques salariales positives coexistent avec une vigilance accrue sur le poids des prélèvements. Les variations entre pays soulignent la richesse des modèles possibles, chacun avec ses forces et ses défis.

Dans les mois et années à venir, les gouvernements continueront probablement d’ajuster leurs outils fiscaux pour répondre aux nouvelles réalités du marché du travail. L’enjeu majeur restera de concilier efficacité économique, justice sociale et soutenabilité des finances publiques.

Les travailleurs, qu’ils soient célibataires, en couple ou parents, sont au cœur de ces évolutions. Leur pouvoir d’achat, leurs choix de vie et leurs perspectives professionnelles dépendent en grande partie de la manière dont les prélèvements sur le travail sont conçus et calibrés.

En conclusion, 2025 confirme une reprise des salaires réels dans la majorité des pays de l’OCDE, tout en signalant une légère tension sur le coin fiscal. Ces mouvements, bien que modérés, méritent d’être observés avec attention car ils dessinent les contours de l’environnement économique et social des années à venir.

Les familles avec enfants, souvent au centre des politiques de soutien, voient leur avantage fiscal se réduire légèrement, tandis que les célibataires au salaire moyen font face à un taux effectif au plus haut depuis près d’une décennie. Ces constats invitent à une réflexion approfondie sur l’avenir de la fiscalité du travail dans les économies développées.

Ce panorama international offre des pistes de réflexion précieuses pour tous ceux qui s’intéressent à l’économie, à l’emploi et à la répartition des richesses. Il rappelle que derrière les pourcentages se cachent des réalités humaines : des budgets familiaux, des carrières, et des projets de vie qui se construisent ou se réinventent au gré des évolutions fiscales.

Les prochaines éditions du rapport permettront de vérifier si la tendance à la hausse du coin fiscal se confirme ou si de nouvelles réformes viendront inverser le mouvement. En attendant, les données de 2025 constituent une base solide pour comprendre les forces à l’œuvre dans le monde du travail contemporain.

Que vous soyez salarié, entrepreneur, étudiant en économie ou simple citoyen curieux, ces informations éclairent les débats qui animent nos sociétés. Elles invitent chacun à s’interroger sur le modèle de société que nous souhaitons construire ensemble, où travail, rémunération et solidarité trouvent un équilibre durable.

La progression des salaires réels constitue une bonne nouvelle pour le pouvoir d’achat. La vigilance reste toutefois de mise concernant l’évolution des prélèvements, afin que les incitations à l’activité professionnelle restent fortes et que la croissance bénéficie au plus grand nombre.

Ce sujet, au croisement de l’économie, de la fiscalité et des politiques sociales, continuera d’occuper une place centrale dans les discussions publiques. Les enseignements tirés des comparaisons OCDE enrichissent le débat et aident à forger des opinions éclairées sur ces questions essentielles.